Seguro has escuchado de las SOFIPOs y puede que pienses: “eso suena a súper técnico y cero sexy”. Pero en realidad son una de las figuras más interesantes del sistema financiero mexicano.

Y para muestra, un ejemplo: NU, el banco digital más famoso, inició operaciones en México como SOFIPO antes de convertirse en banco. Sí, si alguna vez usaste su tarjeta morada, estuviste usando servicios de una SOFIPO.

✨ ¿Qué es una SOFIPO?

Las Sociedades Financieras Populares (SOFIPOs) son instituciones de microfinanzas autorizadas por la CNBV que tienen como propósito fomentar el ahorro y el crédito entre el público en general.

En sencillo: pueden recibir depósitos, otorgar préstamos y ofrecer productos financieros como tarjetas de débito, transferencias, órdenes de pago e incluso seguros. Están constituidas legalmente como S.A. de C.V. y operan bajo la Ley de Ahorro y Crédito Popular.

¿Qué pueden hacer las SOFIPOs?

Aunque no lo parezca, las SOFIPOs tienen un catálogo de operaciones muy amplio:

- Recibir depósitos

- Otorgar créditos y préstamos

- Emitir y operar tarjetas de débito y recargables

- Procesar transferencias y órdenes de pago

- Recibir pagos de servicios

- Comprar y vender divisas en ventanilla

- Distribuir seguros, fianzas y recursos de programas de gobierno

En otras palabras: ofrecen casi lo mismo que un banco, pero con un modelo más flexible.

¿Quién supervisa a las SOFIPOs?

Aquí no hay “vale todo”. Las SOFIPOs están bajo la lupa de la CNBV. La supervisión puede ser directa o a través de las Federaciones, que son como agrupaciones de SOFIPOs y SOFINCOs autorizadas por la misma CNBV. Dato: las Federaciones no tienen fines de lucro y no pueden hacer operaciones con el público (su rol es vigilar y dar soporte).

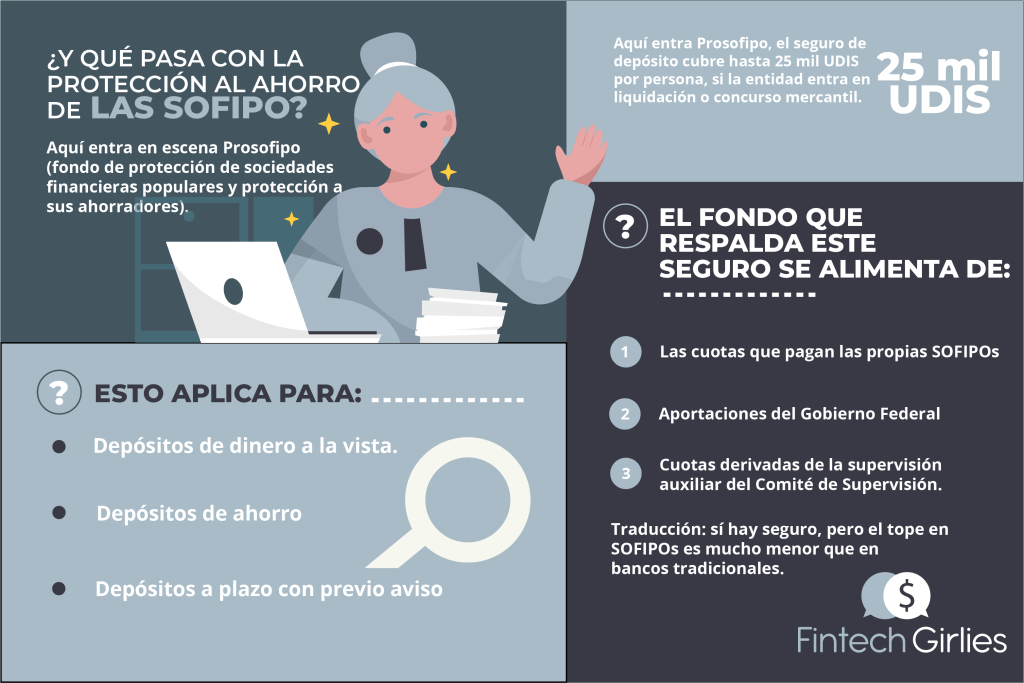

¿Y qué pasa con la protección al ahorro?

Aquí entra en escena Prosofipo (fondo de protección de sociedades financieras populares y protección a sus ahorradores).

El seguro de depósito cubre hasta 25 mil UDIS por persona, si la entidad entra en liquidación o concurso mercantil.

Esto aplica para:

- Depósitos de dinero a la vista

- Depósitos de ahorro

- Depósitos a plazo con previo aviso

Y el fondo que respalda este seguro se alimenta de:

- Las cuotas que pagan las propias SOFIPOs

- Aportaciones del Gobierno Federal

- Cuotas derivadas de la supervisión auxiliar del Comité de Supervisión

Traducción: sí hay seguro, pero el tope en SOFIPOs es mucho menor que en bancos tradicionales.

¿Qué leyes aplican?

Las SOFIPOs operan en un entorno legal robusto. Deben cumplir con:

- Ley de Ahorro y Crédito Popular

- Ley General de Sociedades Mercantiles

- Ley de la CNBV

- Ley de Protección y Defensa al Usuario de Servicios Financieros

- Código de Comercio y Código Civil Federal

- Disposiciones de carácter general de la CNBV

Este marco normativo asegura que el dinero de los clientes se administre de manera confiable.

¿Por qué importan las SOFIPOs?

Las SOFIPOs son clave para la inclusión financiera en México. Llegan a comunidades y sectores que muchas veces no tienen acceso a la banca tradicional. Son un punto medio entre una cooperativa y un banco. Permiten que fintechs innovadoras (como NU) entren al mercado antes de dar el gran paso de convertirse en banco.

✨ En resumen

Las SOFIPOs son como el backstage del sistema financiero: no siempre las ves, pero sin ellas el show no saldría igual. Pueden ofrecer casi todo lo que ofrece un banco. Están reguladas por la CNBV (y un montón de leyes). Tienen seguro de depósito vía Prosofipo, aunque con un límite más bajo que los bancos. Son un trampolín clave para fintechs que quieren crecer.

Así que la próxima vez que escuches “SOFIPO”, ya sabes: no es solo un término técnico, es una figura que está abriendo puertas a la innovación financiera en México.