Invertir desde tu celular, apoyar proyectos cool o levantar capital sin pisar un banco sí es posible en México. Pero ojo: el crowdfunding no es solo vibes y rendimientos bonitos en una app. Aquí hay reglas claras, límites definidos y supervisión de la Comisión Nacional Bancaria y de Valores.

Bienvenida al mundo de las Instituciones de Financiamiento Colectivo (IFC).

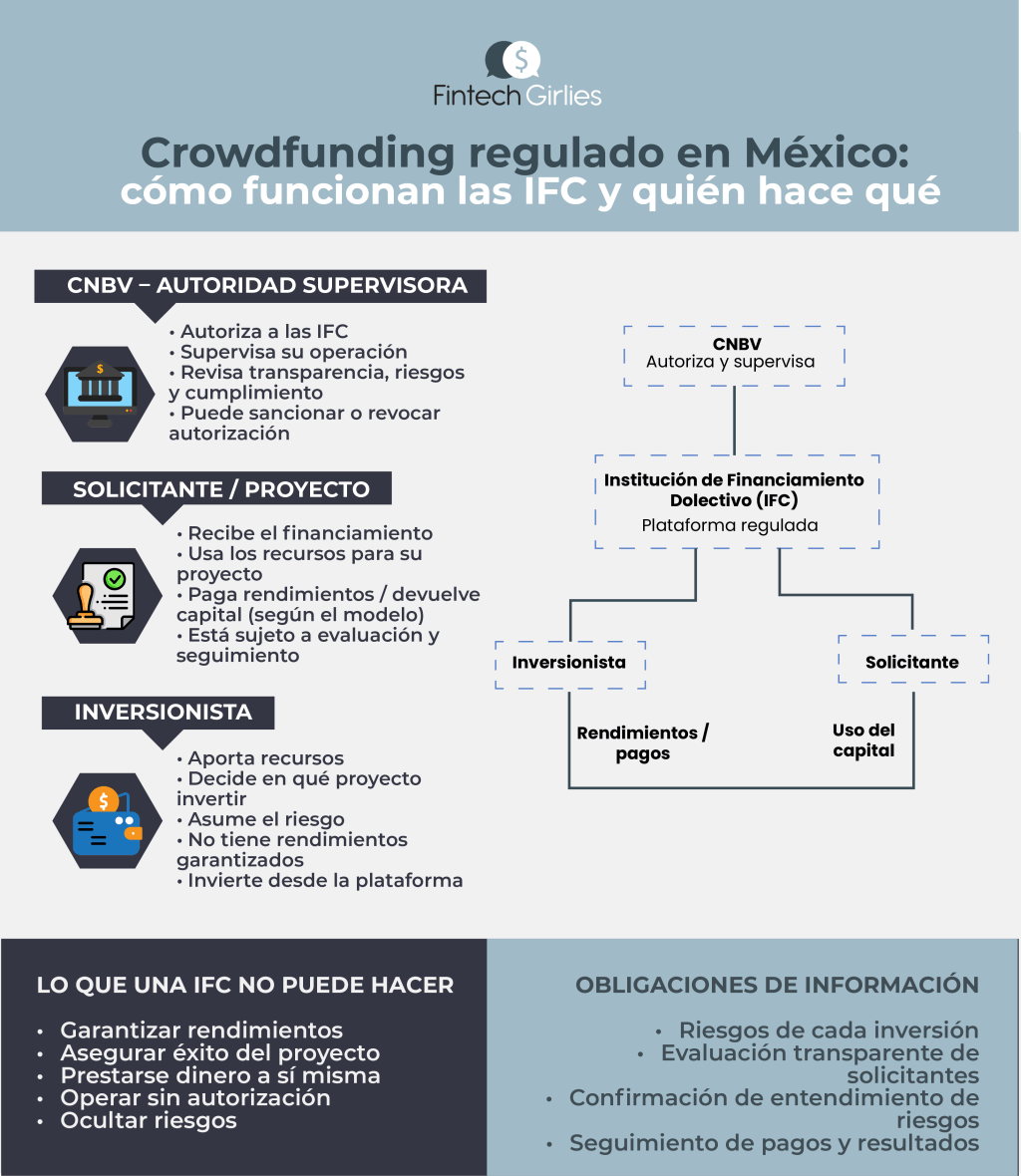

¿Qué son las IFC y por qué importan en el crowdfunding mexicano?

Las IFC son plataformas fintech autorizadas que conectan a personas que quieren invertir con personas o empresas que buscan financiamiento, todo a través de tecnología.

Nada informal, nada improvisado: si operan de forma habitual y profesional, solo pueden hacerlo con autorización regulatoria.

En este modelo participan dos figuras clave:

- Inversionistas: aportan el capital

- Solicitantes: reciben los recursos para su proyecto

Todo lo que ocurre entre ambos es un acto de comercio, aunque lo hagas en pijama desde tu casa.

Tipos de crowdfunding en México: tres formas de invertir

Las IFC no son one-size-fits-all. Existen tres modalidades reguladas de financiamiento colectivo:

1) Crowdfunding de deuda

Prestás dinero y recibes pagos con intereses. Es el modelo más tradicional.

2) Crowdfunding de capital

Inviertes en una empresa y te conviertes en accionista. Aquí el upside es mayor, pero también el riesgo.

3) Copropiedad o regalías

Obtienes rendimientos según el desempeño de un proyecto, inmueble o flujos futuros (real estate, música, etc.).

Dato clave: los títulos adquiridos no cotizan en bolsa y nadie puede garantizar rendimientos. Si alguien lo promete, red flag 🚩.

Transparencia obligatoria: cómo deben operar las IFC

Por ley, las IFC deben cumplir con estándares estrictos de información y protección al inversionista. Están obligadas a:

- Explicar claramente cómo seleccionan proyectos

- Informar el nivel de riesgo de cada inversión

- Usar metodologías públicas para evaluar solicitantes

- Confirmar que entiendes los riesgos antes de invertir

- Mantenerte informada sobre pagos, retrasos y desempeño

Si incumplen, responden por daños y perjuicios. En el fintech regulado, la rendición de cuentas no es opcional.

Lo que las IFC NO pueden hacer en México

Aunque quieran, la regulación es clara. Las IFC tienen prohibido:

- Garantizar rendimientos

- Asegurar el éxito de un proyecto

- Prestarse dinero a sí mismas o a personas relacionadas

- Revender créditos entre partes vinculadas

Conflictos de interés = sanciones. Así de simple

Panorama del crowdfunding en México

Actualmente existen más de 25 IFC autorizadas o en operación en el país. Algunas de las más conocidas incluyen:

Play Business, Briq, Prestadero, Afluenta, Yo Te Presto, 100 Ladrillos, entre otras.

Aunque muchas nacieron en CDMX, el ecosistema ya se expandió a Jalisco, Nuevo León, Querétaro y más estados, con opciones en deuda, equity, real estate e impacto.

Fintech Girlies Takeaway

El crowdfunding puede ser una gran herramienta para invertir o levantar capital solo si:

- Entiendes los riesgos

- Usas plataformas autorizadas

- No persigues rendimientos mágicos

Porque una fintech girlie no solo invierte bonito: invierte informada, regulada y con criterio